来源:东亚前海证券研究

原标题:【东亚前海固收】全面降准下债牛是否能来?

摘要

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点。继7月7日国常会提出“适时运用降准等货币政策工具”后,时隔两天央行正式公布全面降准,高于市场预期。

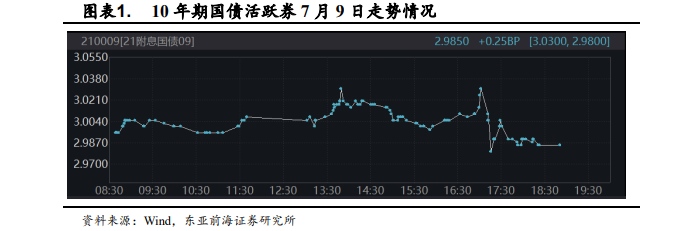

从债券市场表现来看,十年期国债在上周四交易降准预期,但上周五市场表现冷静。在央行未公布全面降准消息前,超预期的社融数据使得十年期国债活跃券收益率小幅上升至3.03%。而随着降准消息发布,十年期国债收益率下降到2.985%。

在解答降准缘由中,央行表明此次降准的目的是优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。缓解银行下半年资金压力是本次降准的主要目标。2021年以来超储率一直位于较低水平,我们测算2021年4月超储率大概为1.2%水平,依旧低于往年水平。而在下半年,消耗商业银行超额准备金的事项较前期明显有所增多:MLF、缴税、利率债发行等。因此对本次降准更多是出于对商业银行流动性的担忧,为商业银行补充长期稳定的资金,以支持金融机构扶持中小微企业。

本轮的降准背景是经济面临一定短期下行压力,PPI走高、CPI走弱的结构性通胀环境,整体与2018年4月降准背景类似。2018年4月降准,10年期国债利率先降后升,后期进入波动阶段。从2018年整年利率债走势来看,利率债走势受到多方因素的影响。每一轮利率债走势的主导因素都不相同。单纯的降准并不会保证利率债进入长牛状态。从2018年债市长牛情况来看,经济下行压力叠加货币转向最终导致债市进入长牛阶段。

那是否本次降准意味着货币宽松?在价格型货币政策框架中,存款准备金率在央行工具箱中的重要性较数量型货币政策明显下降。因此单单从降准来看,很难说明货币转向了全面宽松阶段。并且结合国常会7号发言以及央行在答记者时的发言,无论国常会还是央行对当前货币政策的定调并没有转向全面宽松,更多地是稳中趋宽。

因此我们认为后期债市是否能够进入长牛,将取决于未来经济下行情况以及货币是否能够实质上转向宽松。现阶段对经济下行的担忧主要在于消费恢复有限、基建收缩、通胀压力下制造业扩张是否持续,但从PMI数据来看,6月PMI数据小幅下降但依旧位于枯荣线以上,现阶段距离经济明显下行尚早。但通胀压力、利率债供给尚在,债市多空因素交织。我们认为短期利率债存在一定下行空间,但长期来看,货币政策尚未转向全面宽松,稳健货币政策下债牛仍需等待确认。

风险提示

货币政策超预期;通货膨胀超预期。

1. 央行决定全面降准

为支持实体经济发展,促进综合融资成本稳中有降,中国人民银行决定于2021年7月15日下调金融机构存款准备金率0.5个百分点。本次下调后,金融机构加权平均存款准备金率为8.9%。此次降准为全面降准,除已执行5%存款准备金率的部分县域法人金融机构外,对其他金融机构普遍下调存款准备金率0.5个百分点,降准释放长期资金约1万亿元。

继7月7日国常会提出“要在坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”后,市场对于本次降准有着诸多猜想,大部分都认为本次降准大概率会以结构性降准出现,但7月9日央行宣布全面降准,高于市场预期。

从债券市场表现来看,十年期国债在周四交易降准预期,但周五市场表现冷静。在央行未公布全面降准消息前,超预期的社融数据甚至使得十年期国债活跃券收益率小幅上升至3.03%。而随着降准消息发布,十年期国债收益率下降到2.985%。

2. 降准目的何在?

伴随降准发布的还有社融数据公布,事实上6月度的社融数据也是超市场预期的。6月末,广义货币(M2)同比增长8.6%,增速比上月末高0.3个百分点。高景气社融数据+降准消息同时推出,让市场对于央行全面降准缘由更加迷惑。

在解答降准缘由中,央行表明此次降准的目的是优化金融机构的资金结构,提升金融服务能力,更好支持实体经济。一是在保持流动性合理充裕的同时,增强金融机构资金配置能力,为高质量发展和供给侧结构性改革营造适宜的货币金融环境。二是调整中央银行的融资结构,有效增加金融机构支持实体经济的长期稳定资金来源,引导金融机构积极运用降准资金加大对小微企业的支持力度。三是此次降准降低金融机构资金成本每年约130亿元,通过金融机构传导可促进降低社会综合融资成本。

缓解银行资金压力是本次降准的主要目标。在结构性短缺框架背景叠加超储率位于较低水平下,央行成为资金市场绝对的贷方,对商业银行流动性拥有主导地位。事实上,2021年以来超储率一直位于较低水平,我们测算2021年4月超储率大概为1.2%水平,依旧低于往年水平。而在未来,消耗商业银行超额准备金的事项明显较前期有所增多:7-12月共有41,500亿MLF到期;由于本年地方政府债券发行速度慢于往年,下半年地方政府债券发行速度将会有所加快;7月缴税压力上升。诸多因素叠加下都将对银行流动性产生一定冲击。

从银行存贷比我们也可以发现,2021年以来金融机构存款同比增速明显要低于金融机构贷款增速,而金融机构存贷比已经达到了81%的水平。无论从货币派生角度还是从超储率角度,商业银行货币派生能力已达到高位,若不对商业银行注入流动性,商业银行持续对实体进行信贷派放能力有可能走弱。

因此对本次降准更多是处于对商业银行流动性的担忧,为商业银行补充长期稳定的资金。

3. 后续债市走势如何?

本轮的降准背景是经济短期下行压力不大,PPI走高、CPI走弱的结构性通胀环境,整体与2018年4月降准背景类似。

2018年4月,为引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构,央行决定自2018年4月25日起,下调部分金融机构人民币存款准备金率1个百分点。2018年央行降准的目的也是为了引导金融机构加大对小微企业的支持力度,增加银行体系资金的稳定性,优化流动性结构。

2018年4月的降准由于被市场认为经济下行的确认,当天10年国债收益率快速下行,但随后资金面短期收紧、违约频发、海外债市收益率走高等因素相继扰动,国债收益率最终走向波动行情。

从2018年全年来看,当年共有3轮降准,但并非每次降准10年期国债利率都连续下行。2018年4月的降准释放资金大部分被到期MLF消耗,资金面宽松有限,利率债收益率快速下行后又开始了小幅上行。

从2018年整年利率债走势来看,利率债走势受到多方因素的影响。每一轮利率债走势的主导因素都不相同。单纯的降准并不会保证利率债进入长牛状态。从2018年债市长牛情况来看,经济下行压力叠加货币转向最终导致债市进入长牛阶段。

那是否本次降准意味着货币宽松?在价格型货币政策框架中,存款准备金率在央行工具箱中的重要性较数量型货币政策明显下降。根据孙国峰司长的《健全现代货币政策框架》,我国央行选择将货币政策工具利率作为央行政策利率,并以此为操作目标,从而将操作目标、政策利率和货币政策工具利率合而为一。我国货币框架选择以公开市场操作利率为短期政策利率和以中期借贷便利(MLF)利率为中期政策利率,形成央行利率体系,以有效实现操作目标。因此在现行的货币政策框架中,存款准备金率在价格型货币政策框架中重要性明显下降。因此单单从降准来看,很难说明货币转向了全面宽松阶段。

同时结合国常会7号发言以及央行在答记者时的发言,无论国常会还是央行对当前货币政策的定调都是“坚持不搞大水漫灌的基础上,保持货币政策稳定性、增强有效性,适时运用降准等货币政策工具”、“稳健货币政策取向没有改变…人民银行坚持货币政策的稳定性、有效性,坚持正常货币政策,不搞大水漫灌。”,对货币政策的定调并没有转向宽松。而2018年国常会对货币政策的定调是“财政政策要更加积极,货币政策要适度松紧”,因此本轮降准并未实质上改变现阶段的货币政策取向。

因此我们认为后期债市是否能够进入长牛,将取决于未来经济下行情况以及货币是否能够实质上转向宽松。现阶段对经济下行的担忧主要在于消费恢复有限、基建收缩、通胀压力下制造业扩张是否持续,但从PMI数据来看,6月PMI数据小幅下降但依旧位于枯荣线以上,现阶段距离确认经济明显下行尚早。但通胀压力、利率债供给尚在,债市多空因素交织。我们认为短期利率债存在一定下行空间,但长期来看,货币政策尚未转向全面宽松,稳健货币政策下债牛仍需等待确认。

4. 风险提示

货币政策超预期;通货膨胀超预期。

证券研究报告:《全面降准下债牛是否能来?》

分析师:

邓庆红SAC编号:S1710521040001

牛市来了?如何快速上车,金牌投顾服务免费送>>

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:陈悠然

原标题:东亚前海证券全面降准下债牛是否能来