照妖镜 | 狂炒一季报,锦泓集团9连板:财务负担沉重,商誉风险高悬,操盘只为自救?

来源:市值风云

“

上市后已经换了4任财务总监。

”

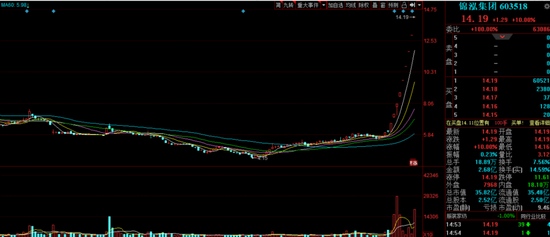

前言:逆势喜提9连板

近期,锦泓集团(603518.SH)在资本市场表现相当豪横,俨然成为妖股的代表,最近9天日日封板,涨幅达到135.7%,而季报发布前就已经7连板。

(来源:同花顺)

2021年一季报显示,公司营收、扣非净利润分别为10.7亿、0.88亿,较上年同期分别增加78.05%、722.82%。

公司2020年一季报的扣非净利润为亏损1,408万,2019年的一季报的扣非净利润为1,036万。

涨幅固然很大,但是绝对金额绝对算不上多惊人。

那么,锦泓集团为何走出如此六亲不认的走势呢?

先来看看上市公司的故事。

一、蛇吞象并购,埋下减值和债务隐患

锦泓集团主营流行女装,曾用名维格娜丝,于2014年登陆上海证券交易所。

公司实控人为王致勤、宋艳俊夫妇。截至2021年3月底,二人合计持有47.74%的股份。

值得注意的是,两人已将各自所持股份质押完毕,且处于冻结状态。

质押和股权冻结,均由并购Teenie Weenie而起。

1、49.3亿买下TeenieWeenie

2016年9月,锦泓集团欲收购衣恋世界旗下Teenie Weenie品牌及相关资产。

衣恋世界是一家创立于韩国的时尚零售集团,旗下多个子品牌如E-LAND、PLORY、New Balance(注:衣恋世界为该品牌在中国代理)、Scofield等在商场随处可见。

Teenie Weenie也是衣恋世界旗下一个子品牌,主打中高端女装、男装、童装、配饰等,偏重卡通、学院风。

此次收购整体对价为49.3亿,分为两步:

第一步,2017年,收购甜维你上海商贸有限公司(简称“甜维你”,Teenie Weenie品牌及资产均注入该公司,为收购设立,衣念香港全资子公司)90%股权,作价44.4亿;

第二步,待甜维你运行3个完整会计年度后,参考其2019年净利润的11.25倍,支付剩余10%价款。

(来源:公司公告)

2015年,锦泓集团营收、净利润分别为8.2亿、1.1亿;而甜维你则分别为20.8亿、3.5亿,基本是锦泓集团业绩的三倍。

(甜维你)

(锦泓集团)

该笔收购可以说是一笔蛇吞象式并购。

不难想象,对于这样一场并购,锦泓集团仅仅依靠自己,是完全支付不起的:2016年,公司银行理财产品约1.35亿、货币资金1.35亿,合计只有2.7亿。

于是,锦泓集团计划通过定增融资44亿来完成收购。

但在定增资金到位前,王致勤、宋艳俊拉了两大财主:杭州金投维格投资合伙企业(简称杭州金投,实控人为杭州市政府)、招商银行等银行组建的银团。

上述两个主体各出资约18亿,王致勤、宋艳俊分别质押了所持股份的99.87%、100%作为担保。该质押并未设平仓线。

(金维格(有限合伙)、上海赫为均为锦泓集团控股子公司)

锦泓集团承诺杭州金投8%的年化收益率,并将于2020年、2021年分别偿还杭州金投11.5亿、4.9亿;向银团借款的年化融资成本约5.36%,连本带息分三年还清。

根据各方最早签订的协议,锦泓集团2020年需要偿还的债务高达25.5亿。

(来源:公司公告)

最终,此次收购产生了24.9亿的商誉,14.9亿的品牌商标等无形资产。

从上文可知,在甜维你运营满三年后,剩余10%收购款将根据其2019年的业绩来计算。

也就是说,业绩低一些,支付的对价就会低。

因此,锦泓集团耍了个小心眼。

2、尾款抖了个“小机灵”,结果被告上法庭

2019年,甜维你实现净利润2.5亿,较2018年降幅超30%。

结果,持有甜维你10%股份股东衣念香港将锦泓集团告上法庭,称甜维你业绩下滑是因为控股股东金维格(收购甜维你主体)、王致勤、宋艳俊等企业和个人未经甜维你同意即召开股东会议,擅自变更经营方针所致,最终造成损失1.11亿。

(来源:公司公告)

针对此问题,双方经过几轮控诉、反控诉之后,最终于2021年1月达成和解。

锦泓集团最终支付了和解款4.76亿,包括尾款3亿、以及合同纠纷款和解金1.76亿;衣念香港将其持有的10%股权转让给了锦泓集团。

(来源:公司公告)

按照和解结果看,锦泓集团可以理解为败诉了。

3、44亿定增缩水至5亿,隐瞒抽屉协议被通报

另外,锦泓集团筹集资金还款过程中也有点“小猫腻”。

在2016年11月预案里,锦泓集团原本计划44亿一步到位。但是2017年,证监会为引导上市公司理性并购,对非公开发行股票数量做出限制:“上市公司申请非公开发行股票的,拟发行的股份数量不得超过本次发行前总股本的20%”。

公司被迫修改定增方案,并在2017年9月调整发行股数,将募资金额调整至15亿。

但这个募资额也是痴人说梦,按照这个募资金额,发行价最低也得49.27元/股,而公司的历史股价从未达到过如此水平。

最终,证监会审核通过后,锦泓集团定向增发的净融资仅有5.03亿元。

然而为了获得这5.03亿,王致勤、宋艳俊竟还隐瞒了重要信息。

二人私下对认购方作出年化投资收益保证:昆山威村投资合伙企业、一村资本有限公司为不低于11%;朔明德投资有限公司、上海爱屋企业管理有限公司、锦绣中和(北京)资本管理有限公司为不低于8%。

结果2020年8月,因王致勤、宋艳俊未完成收益保证,从而引发合同纠纷,目前各自股份均已被司法全部冻结。

由于隐瞒协议,二人遭到上交所通报批评,并计入上市公司诚信档案。

4、可转债和二次定增能续命?

定增募资金额明显不够,那还可以发可转债、以及继续定增嘛。

2019年,锦泓集团发行可转债募集资金7.46亿,其中4.6亿用于支付购买Teenie Weenie的尾款,1.3亿用于补充流动资金。目前已经完成发行。

(来源:公司公告)

2020年5月,锦泓集团再次尝试非公开发行股票欲募资6.1亿,很大一部分用于置换前期收购甜维你10%股权价款,同时补充流动资金。现在处于问询阶段。

(来源:公司公告)

无论再次定增还是发可转债,锦泓集团均无法偿还2020年到期的高达25.5亿的债务,那就只能延期了。

5、将杭州金投、银团贷款延期

锦泓集团先是与银团协商,将债务延长了两年。

(来源:公司公告)

然后,锦泓集团又与杭州金投签署补充协议将收购延期2年,但延期期间收益率则由8%上升至9.2%。

(协议补充前)

(协议补充后)

通过协议安排,锦泓集团的偿债洪峰将延后至2022年,当年还款金额将为18.9亿。

(数据取自相关公告)

也正是因为如此大的债务压力,东方金诚虽然维持了锦泓集团信用等级AA的评级,但将评级展望为负面。

(来源:公司公告)

二、南京云锦就没赚过钱

在蛇吞象收购Teenie Weenie之前,锦泓集团还“小试牛刀”收购了南京云锦。

2015年,锦泓集团斥资1.35亿收购南京云锦100%股权。采用资产基础法进行评估,增值率为103.42%,形成商誉3,207.7万。

南京云锦并未作出任何业绩承诺,但是锦泓集团要求南京云锦的四位股东,王宝林、张玉英等人将取得各自对价的50%用于购买锦泓集团股票。

看看锦泓集团的长期走势,这四人已然被深度套牢。

(来源:东方财富网)

南京云锦2014年营收4,086万,净利润270万,被收购后旋即便发生业绩变脸,2020年净利润亏损额已扩大至2,217.9万。

(注:数据取自历年年报及相关公告)

锦泓集团在2017年、2019年、2020年分别计提了119.3万、130.0万、178万的商誉减值。

从结果来看,该笔收购不仅侵蚀了利润,还增添了未来商誉减值风险。

三、扣非利润逐年下滑,2020计提减值7.4亿

2020年,锦泓集团营业收入33.4亿,三大品牌Teenie Weenie、Vgrass、吉祥云锦分别占营收69.4%、30.1%、0.5%。

需要注意的是,2020年公司营收增至33.4亿,主要原因就是会计准则变更:原本无需计入报表的商场扣点费用,现在不仅计入销售费用,而且计入营收。

若剔除掉这一因素,2020年营收为28.5亿,同比出现下滑。

(来源:2020年年报)

2020年,公司计提商誉、无形资产减值约7.4亿,扣非净利润亏损6.56亿。

(Teenie Weenie 自2017年3月份开始并表)

细分品牌看,Teenie Weenie走中高端路线,营收2020年达23.07亿,同比增长13.5%。

(注:Teenie Weenie 2016年无数据,2017年为3-12月营收)

Vgrass主打高端女装,走修身时尚风,2020年,营业收入小幅升至10亿。

吉祥云锦定位为带有中国元素奢侈品,产品包括了高端艺术品、场合服饰定制、文创礼品等。该品牌比较小众,营收只有约0.2亿。

纵观各品牌产品,并无太多亮点,近三年营收增速很慢。锦泓集团想打造高端、奢侈品之路也并不顺利。

2016年,锦泓集团在意大利设研发中心,并于2018年在米兰顶级时尚街区开设第一家旗舰店。

2019年,公司就将意大利子公司终止经营,对其店铺装修资产进行报废,直接损失1,077.4万。

四、毛利率下滑,销售费用难降

2020年,锦泓集团整体毛利率下降至67.80%。

2017-2020年,Vgrass毛利率在70%左右波动;Teenie Weenie毛利率由69.52%下滑至65.92%。

流行女装不好卖,销售费用也不太好降下来。锦泓集团以直营为主,加盟店非常少,销售费用较高。

以2020年为例,销售费用高达16.4亿,其中职工薪酬2.4亿;

营业员外包劳务费2.6亿(应该是收购Teenie Weenie所致,2016年及之前并无此项费用),该费用较上年下滑主要是国家社保减免政策所致;

店铺房租摊销超过1亿;

线上营收增加致电商手续费达1.4亿;

因执行新收入准则,调整增加商场扣点费,店铺费用(如参加商场活动等)高达6.3亿。

(来源:2020年年报,单位:元)

2020年,销售费率为49.1%,并且销售开支多为刚性,自收购Teenie Weenie后,销售费率一直在上升。

(2017年及之前管理费包含了研发支出)

和同行对比来看,欣贺股份(003016.SZ)近些年自营门店数量增加较快,同时品牌形象推广、终端网络建设投入加大,销售费用率在45%左右。

而歌力思(603808.SH)直营、加盟各占一半左右,销售费用率维持在30%左右,2020年上升较快。

(2016年及之前管理费包含了研发支出)

(2017年及之前管理费包含了研发支出)

锦泓集团由于收购带来了沉重的财务负担,财务费率维持在7%-8%左右,而欣贺股份、歌力思财务费率常年为负。

扣非净利率方面,锦泓集团在三者中表现最差,2020年因商誉、无形资产减值等因素暴跌至-19.6%。

而商誉减值风险、财务风险未来也将继续影响锦泓集团的盈利能力。

五、存货周转速度变慢

2017年收购Teenie Weenie后,存货增至2019年10.73亿,同年周转天数为365天,这是要一年四季只卖一个季节的衣服吗?

面对较高的存货以及现金流风险,2020年,锦泓集团也只能减少订货、消化老款产品,年底存货降至8.01亿。

同时,锦泓集团延长了对上游原材料以及外协厂家的付款期限,应付款增至2020年2.95亿。

锦泓集团应收账款主要来自各大型百货商场、购物中心等,2020年线上营收增加,回款较快,应收款项降为4.5亿。

另外,甜维你前十大客户的应收账款也已经质押给招商银行组建的银团。

这一系列举措后,2020年,锦泓集团的现金循环周期也只是降至284.9天。

结语

锦泓集团自上市后,未能按捺住自己的“野心”,走高端、国际化路线,并且陆续收购了南京云锦、Teenie Weenie等品牌。

标的不能说差,但收购后整合效果非常不理想,给公司戴上了沉重的财务枷锁。

截至2021年3月末,货币资金为5.45亿,长、短期借款分别为16.07亿、0.12亿,一年内到期的非流动负债4.91亿、应付债券6.5亿,还款压力着实不小。

最关键是,2022年,锦泓集团还需要偿还杭州金投、银团贷款约18.9亿,这将是一个极大的考验。

值得一提的是,自2016年起,锦泓集团先后有四位财务总监离职。

这对投资者而言,这可不是什么好兆头。

最后,2020年刚刚亏损6.56亿,今年一季度仅仅出现8,773万盈利,就疯狂炒作股价,你们不觉得对自己的资金太不负责了吗?

要知道,上市公司还有高达18.25亿的商誉,和12.79亿的无形资产。

责任编辑:杨红卜

原标题:锦泓集团9连板财务负担沉重商誉风险高悬操盘只为自救