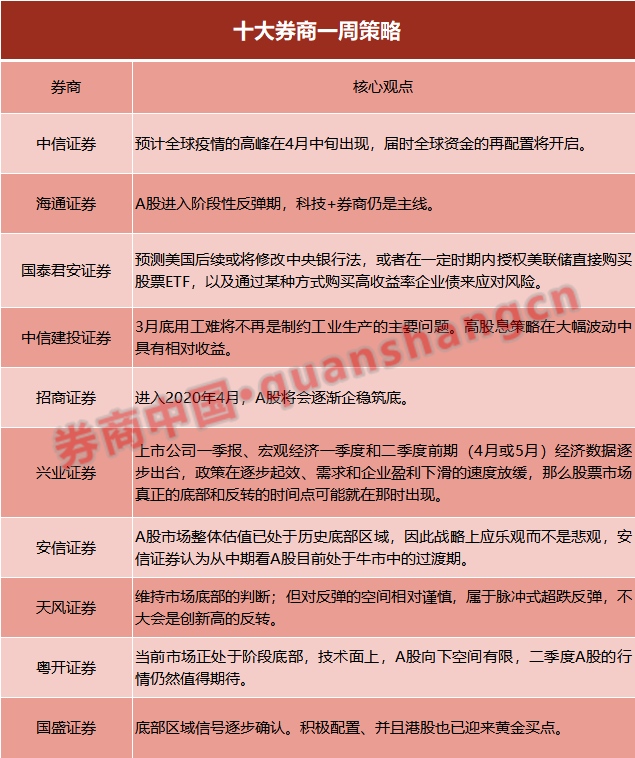

(原标题:【十大券商战略】A股处于牛市过渡期!真实底部或呈现在4月或5月)

中信证券:全球流动性拐点已现,4月将迎来底部拐点

近期全球流动性拐点信号现已呈现,一起估计各国大规模的财务影响将避免全球经济阑珊演化成全球经济危机,跟着欧美首要国家不断晋级的疫情防控办法收效,基准假设下,估计全球疫情的高峰在4月中旬呈现,到时全球资金的再装备将敞开。我国首先操控住疫情,经济活动首先康复,对外经济敞口相对有限,内需驱动占主导,而估计海外商场(尤其是美股)在近期反弹后将缓慢跌落以反映经济基本面不断恶化,我国的股票和利率债相对海外发达国家财物具有更强的吸引力,是全球资金再装备过程中的首选。

估计4月流动性边沿转暖、外资康复流入叠加产业资本入市是底部最重要的支撑力,4月中旬一揽子方针影响推出将构成催化,A股商场将迎来底部拐点,敞开二季度的上涨。装备上,新旧基建及相关科技龙头(5G、云核算、IDC等)依旧是全年主线。此外,侧重重视海外业务收入占比低、上游供应链/原材料不依赖于进口、全年成绩承认性较强的内需驱动组合。

海通证券:A股进入阶段性反弹期,科技+券商仍是主线

中心定论:①美联储无限量宽松缓解了流动性危机,G20携手抗疫,国内方针望加码,曙光微现,A股进入阶段性反弹期。②未来一段时刻全球抗疫仍处于困难期,商场反弹后还或许回撤,趋势性上涨还需等海外疫情拐点及国内基本面数据从头上升。③短期白马股和科技股均衡,中期转型方向的科技+券商仍是主线。

国泰君安证券:美联储的下一把“兵器”

依照当时局势,微观团队猜测美国后续或将修正中心银行法,或许在一守时期内授权美联储直接购买股票ETF,以及经过某种方法购买高收益率企业债来应对危险。除了钱银方针,微观团队以为美国还需求财务部进行相似2008年金融危机期间的直接救助,对影响较大的实体企业及金融机构进行注资救助。一起,疫情也会给美国带来巨大的工作压力,需求财务上对美国居民部分进行减税或补助,以重振消费决心,推进美国经济的康复。

中信建投证券:内需驱动高息占优

疫情冲击出产出售、添加出产所带来的本钱以及工业产品出厂价下降,是工业企业赢利下降的三个根本原因。根据高频数据盯梢,当时复工复产已逐渐康复,3月底用工难将不再是限制工业出产的首要问题。

高股息战略在大幅动摇中具有相对收益。在海外疫情恶化,外需受损的状况下,高股息战略首要掩盖钢铁、银行、地产、煤炭和公用事业等职业,个股都是各职业的龙头公司,是我国的中心财物。在内需驱动的状况下,是最占优的种类。主张出资者继续据守高股息战略。

招商证券:A股将会逐渐企稳筑底

进入2020年4月,A股将会逐渐企稳筑底。3月27日召开了政治局会议,关于方针的定调愈加活跃,财务钱银方针有望加大力度稳增加将会加码。方针环境将会有利于A股。4月海外确诊人数将会加快冲顶,对海外商场将会发生继续负面影响,需求重视是否有更多的国家采纳封城、封国、停产的办法,是否能在四月见到确诊人数高峰。A股面对的不承认性首要来自海外疫情恶化,经济阻滞,以及境外输入病例导致的二次迸发的危险。国内方针力度和海外疫情进展将会成为A股方向的决议力气。

兴业证券:商场真实的底部或许会呈现在4月或5月

2月份因为公共卫生事件、油价等影响要素,PPI同比下降0.4%,工业品呈现短时刻的通缩状况,跟着复工复产逐渐康复,经济有望重回正常轨迹。叠加最新政治局会议开释的财务方针愈加活跃有为+稳健钱银愈加灵敏适度。在这种状况下,关于商场而言,上市公司一季报、微观经济一季度和二季度前期(4月或5月)经济数据逐渐出台,方针在逐渐起效、需求和企业盈余下滑的速度放缓,那么股票商场真实的底部和回转的时刻点或许就在那时呈现。

安信证券:A股处于牛市中的过渡期

关于A股商场,尽管未来一个阶段外需下行压力在所难免,但我国疫情首先得到操控,我国经济也现已呈现逐渐康复的痕迹,本周政治局会议侧重“保证完结决胜全面建成小康社会”,开释严重活跃信号。在方针坚决推进支持下,我国经济尤其是内需部分上升趋势将更为承认,且在这样的一个过程中估计流动性仍将保持富余,而A股商场全体估值已处于前史底部区域,因而战略上应达观而不是失望,安信证券以为从中期看A股现在处于牛市中的过渡期。短期出资者遭到外部不承认性要素影响,危险偏好遭到按捺,结构上能够要点掌握内需消费、新基建和传统基建。

近期职业侧重重视:医药、食品饮料、轿车、建材、修建、互联网、核算机、通讯、券商、黄金等,主题侧重重视湖北区域复兴等。

天风证券:保持商场底部的判别

保持商场底部的判别;但对反弹的空间相对慎重,归于脉冲式超跌反弹,不大会是创新高的回转,二季度全体是震动格式;方向上一方面重视外资回流下超跌高roe白马,另一方面二季度装备主线环绕逆周期方针发力的新老基建。节奏上,侧重重视4月中旬的时点:(1)深交所公司成绩预告发表完结,部分成绩压力的靴子落地;(2)MLF、LPR等利率调整时刻点接近;(3)两会及一些悬而未决的方针逐渐揭开面纱;(4)全球疫情和流动性危机是否能看到拐点。

粤开证券:危险可控,行情可期

当时商场正处于阶段底部,技能面上,A股向下空间有限;考虑到基本面和心情面存在边沿改进的或许,二季度A股的行情依然值得等待。

技能面上,沪指前期构筑的“双底”不会容易跌破,创业板指在120日均线邻近有较强支撑,现在股指均处于下有支撑上有压力的箱体区域。主板权重股起到安稳商场重心的效果,创业板指则决议着商场的活跃度和挣钱效应。后续主张重视创业板指有用打破下降通道的上轨区域所带来的活跃信号。

国盛证券:底部区域4月将走出

底部区域信号逐渐承认。3月以来,A股受外围惊动而风声鹤唳。“流动性危机”、“全球大阑珊”等预期顺次发酵,不少出资者对海外及A股都极度失望。国盛证券屡次侧重A股现已处在底部区域、主张本着“价格比时刻重要”的准则活跃装备、而且港股也已迎来黄金买点。当时,底部区域的判别正逐渐承认。4月,跟着海外动摇平缓、内部对冲加码,商场将逐渐走出底部、迎来修正。

出资战略侧重重视三个方向:1、内需驱动、需求将回暖、外资流出冲击缓解的消费板块,如食品饮料、医药等。2、方针对冲的方向,如地产、基建、轿车等。3、科技生长仍是中长期主线。